한국주택금융공사는 어제 서울 프라자호텔에서 ‘주택연금 출시 기념식 및 판매 협약식’을 갖고 금융회사 창구를 통해 주택연금 상품을 시판하기로 했다.

주택연금은 만 65세 이상 고령자가 소유주택을 담보로 맡기고 금융기관에서 노후생활자금을 연금 방식으로 대출받는 제도로, 자기 집에서 평생 살면서 사망시까지 연금을 받을 수 있는 것이 장점이다. 이에 따라 집은 있으나 소득이 부족한 노년층에게 주거안정과 생활안정을 동시에 주는 효과를 기대하고 있다.

대상자는 누구?

주택연금의 대상은 부부 모두 만 65세 이상으로 1주택 소유자(가입 당시 기준)여야 한다. 주택담보대출과는 달리 고령자의 소득이 없어도 신청할 수 있다.

담보로 제공하는 주택은 시가 6억원 이하 단독 혹은 공동주택만 해당된다. 주택연금을 이용 중에 주택가격이 상승해 6억 원을 초과하는 것은 상관없다. 단, 현재 소유하고 있는 집에 1년 이상 거주했어야 하며 주택에 가압류, 가처분, 경매 등이 없어야 한다. 연급을 지급받는 동안에는 담보 주택에 전세를 줄 수 없다. 또한 특별한 사정이 없는 한 이용자 본인 또는 그 배우자가 계속 거주를 하는 것이 원칙이다.

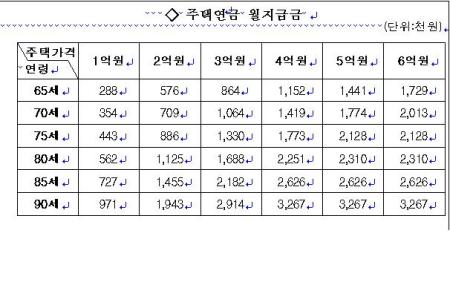

얼마나 받고 낼까?

주택연금은 사망시까지 지급된다. 기준 연령이 100세로 정해져 있지만 사망 시점까지 미리 정해진 월 지급금을 받을 수 있다.

지급금액은 이용자 나이와 가입 당시의 금리수준, 주택가격으로 정해진다. 즉, 연령이 높을수록, 주택가격이 높을수록, 금리가 낮을수록 더 많이 받을 수 있다.

지급방식은 매월 균등금액을 평생 지급하는 순수종신형과 대출 한도의 30% 이내에서 교육비, 의료비, 주택수선비용 등을 수시로 인출할 수 있는 종신혼합형이 있다. 지급방식을 결정한 이후에는 이용도중 주택가격 상승 등을 사유로 지급방식을 바꿀 수 없다. 그러나 이미 발생된 대출 원리금을 일시에 모두 상환하면 신규 절차에 따라 지급방식의 변경이 가능하다.

주택연금 역시 일종의 대출이기 때문에 신청자가 이자 비용을 부담해야 한다. 또한 연금보험료도 신청자가 부담해야 할 몫이다. 이자는 월 지급금액에서 차감되는 것이 아니라 한꺼번에 지급하는데, 대출 잔액에 대해 부과되기 때문에 시간이 지날수록 이자 비용이 높아진다.

주택연금은 먼저 주택금융공사의 상담을 받은 뒤 주택가격평가 및 보증심사를 거쳐 보증서를 발급받아야 한다. 이어 국민, 신한, 우리, 하나, 기업은행이나 농협중앙회, 삼성화재, 흥국생명 등 8개 금융회사에서 대출약정을 체결하면 된다.

단 주택연금을 이용하기 위해서는 보증료를 납부해야 한다. 초기보증료는 주택가격의 2%를 대출 취급시 1회 납부하며, 연보증료는 보증잔액의 연 0.25%를 매월 나눠 낸다.